Три вопроса для доллара

пятница, 27.07.2018

Быстрый прогресс в переговорах ЕС и США позволил инвесторам переключить свое внимание на тему дивергенции в монетарной политике. Еще в начале недели к 27 июля Дональд Трамп бросал громы и молнии в Европейский союз, а по факту его встреча с Жан-Клодом Юнкером оказалось весьма продуктивной. Стороны пообещали вести работу по снижению существующих тарифов и по недопущению новых. Перемирие пришлось как нельзя кстати для европейской экономики, деловая активность в которой не устает замедляться, что ставит большие вопросы по поводу восстановления ВВП после невпечатляющего старта в 2018.

Марио Драги на пресс-конференции по итогам июльской встречи ЕЦБ недвусмысленно заявил, что регулятор не думает повышать ставки до конца лета 2019. ФРС начиная с 2015 сделала это уже семь раз и, судя по сигналам срочного рынка, останавливаться на достигнутом не собирается. Деривативы CME указывают на два акта монетарной рестрикции до конца текущего года с вероятностью 68%. Согласно прогнозам экспертов Bloomberg, ставка по депозитам будет изменена Европейским центробанком с -0,4% до -0,2% в сентябре, а ставка рефинансирования поднимется на 25 б.п. в декабре 2019. Все достаточно прозрачно, однако у рынка все равно имеются вопросы.

В частности, каким будет механизм реинвестирования доходов от QE? Только в следующем году с баланса ЕЦБ уйдут активы стоимостью 180 млрд. Процесс будет очень неравномерным, и регулятору нужно придумать, как он будет сглаживать динамику инструментов рынка долга. Европейский центробанк может пойти по пути ФРС с ее операциями «твист» или из Банка Японии с его таргетированием кривой доходности.

Масштабы и сроки погашения облигаций на балансе ЕЦБ

Какой бы вариант ни выбрал Франкфурт, он будет сдерживать ставки рынка долга еврозоны, что усиливает риски расширения дифференциалов доходности облигаций США и Германии. Он и так достиг максимальных отметок с конца 1990-х, что способствует переливу капитала из Старого света в Новый и оказывает поддержку «медведям» по EUR/USD. Для того чтобы процесс движения денег в Штаты продолжился, инвесторы должны быть уверены в американской экономике. Масштабный фискальный стимул позволял им это делать, что вылилось в более чем 7% укрепление доллара против евро от февральского экстремума.

Будет ли иметь место в третьем-четвертом квартале такая же дивергенция в экономическом росте США и еврозоны, как в первом-втором? Не начнет ли эффект от налоговой реформы снижаться? И прислушается ли ФРС к желанию Дональда Трампа притормозить процесс нормализации денежно-кредитной политики? Отрицательный ответ на первый вопрос, и положительный на два последующих станут вескими основаниями для восстановления восходящего тренда по EUR/USD.

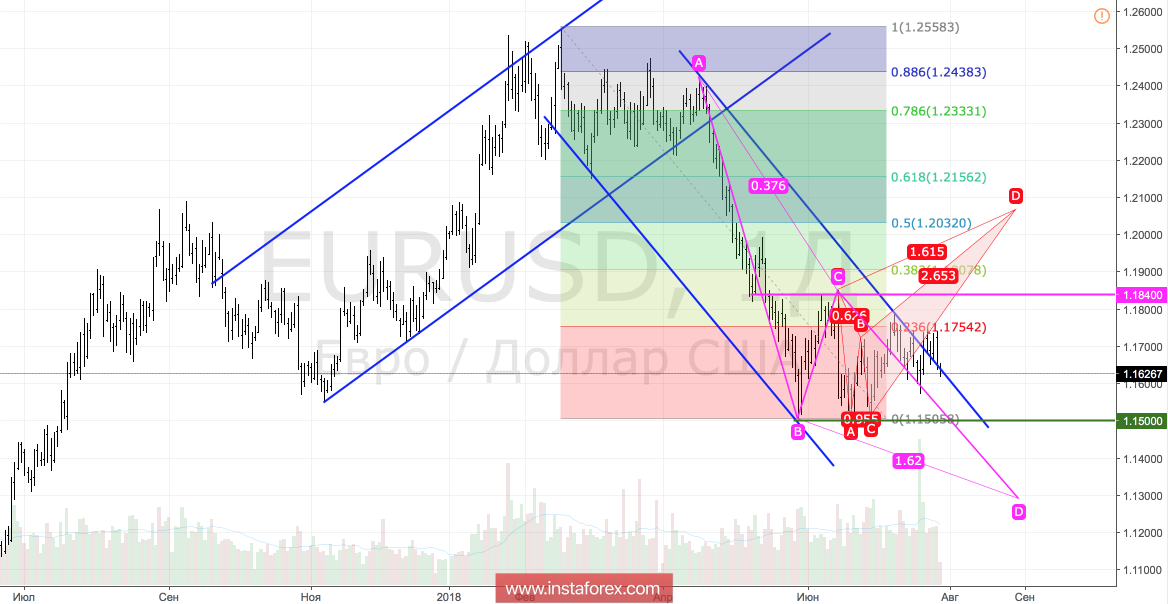

Технически консолидация в диапазоне 1,15-1,184 продолжается. Прорыв ее верхней границы усилит риски северного похода в направлении таргета на 161,8% по паттерну «Краб». Напротив, успешный тест поддержки вблизи 1,15 откроет «медведям» дорогу на юг.

EUR/USD, дневной график

{kind=link}

{kind=link}

*Представленный анализ рынка носит информативный характер и не является руководством к совершению сделки.

Аналитик: Игорь Ковалев

ГК ИнстаФорекс © 2007-2018