Иена отступает под натиском S&P 500

понедельник, 06.08.2018

Эскалация торгового конфликта США и Китая вернула интерес инвесторов к вопросу, почему активы-убежища не реагируют на рост геополитических рисков? Действительно, импортные пошлины приводят к замедлению экономического роста, а в таких условиях инвесторы предпочитают перестраховываться и вкладывать деньги в надежные валюты. Тем не менее ни японская иена, ни швейцарский франк не получили особых дивидендов из-за заявления Пекина о расширении тарифов на поставки американских товаров в Китай на сумму $110 млрд, что эквивалентно 85% импорта.

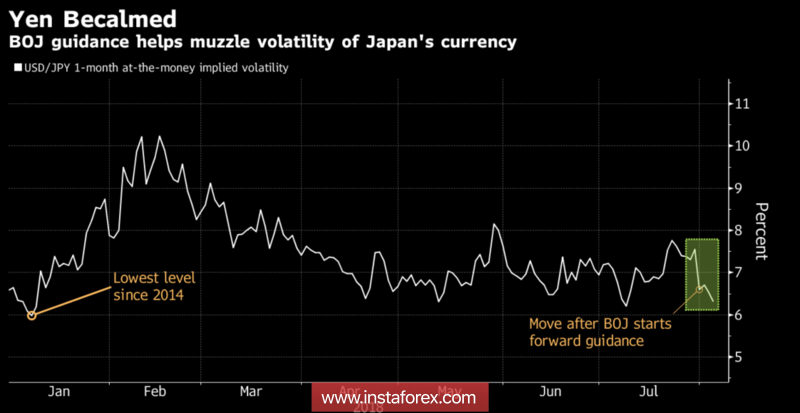

Попытки искать слабость иены против доллара США в дивергенции в монетарной политике ФРС и Банка Японии имеют основания, однако не объясняют низкую чувствительность валюты Страны восходящего солнца к геополитике. Тем более что после заседания Совета управляющих волатильность иены упала из-за прозрачной политики Центробанка. Он по-прежнему собирается расширять денежную базу на £80 трлн в год, отдает предпочтение отрицательным ставкам и не намерен вносить коррективы в стратегию управления кривой доходности. Якобы, не намерен. На самом деле BoJ вышел с предложением о неограниченной покупке бумаг, когда ставки по 10-летним бондам достигли отметки 0,145%. Ранее регулятор не позволял им превышать отметку 0,1%.

Динамика месячной волатильности иены

Вполне возможно, что BoJ не стал акцентировать внимание инвесторов на важном шаге из-за опасений по поводу укрепления иены. Дело в том, что рост доходности японских облигаций усилит риски репатриации капитала на родину. С учетом того обстоятельства, что инвесторы из Страны восходящего солнца владеют зарубежными долговыми обязательствами на $2,4 трлн, около 45% которых эмитировано в США, риски снижения USD/JPY представляются существенными.

Лично я ничуть не удивлен скрытым намерениям Банка Японии внести коррективы в процесс таргетирования кривой доходности. За последние 5 лет он расширил денежную базу в три раза, увеличил долю облигаций в портфеле с 12% до 48%, однако так и не добился самого главного – роста инфляции к целевому ориентиру в 2%.

Главную причину, из-за которой иена не может извлечь выгоду из торговых войн, нужно искать в дифференциации рынков. Если американские фондовые индексы демонстрируют самую продолжительную недельную победную серию с декабря, то падение Shanghai Composite сдвинуло Китай со второй строчки в списке самых больших рынков акций в мире. Ее впервые с 2014 заняла Япония. Таким образом, фактор разгона американской экономики под влиянием фискального стимула перевешивает риски замедления глобального ВВП и способствует росту USD/JPY.

Важное значение для прогнозирования будущей динамики пары имеет скорость американской инфляции. Чем она выше, тем больше шансы на четыре акта монетарной рестрикции ФРС в 2018. В этом отношении инвесторам следует внимательно следить за релизом данных по американскому CPI 10 августа.

Технически USD/JPY продолжает находиться в мертвой зоне. Если «медведям» удастся вернуть котировки в пределы долгосрочного нисходящего канала, шансы на реализацию паттерна «Акула» возрастут.

USD/JPY, дневной график

{kind=link}

{kind=link}

*Представленный анализ рынка носит информативный характер и не является руководством к совершению сделки.

Аналитик: Игорь Ковалев

ГК ИнстаФорекс © 2007-2018